Sismabonus 110% e edifici plurifamiliari

In presenza di edifici plurifamiliari composti da massimo quattro unità, ciascuna funzionalmente indipendente e con accesso autonomo, possedute dallo stesso soggetto, ai fini del Super Sismabonus il calcolo del limite massimo di spesa segue le regole del condominio.

Pertanto, il limite di spesa per i lavori sull’intero fabbricato (96.000 euro) va moltiplicato per il numero delle unità immobiliari di cui l’edificio è composto, incluse le pertinenze.

Così si è espressa l’Agenzia delle Entrate nella Risposta n.397 del 9 giugno 2021, in relazione all’applicabilità del Superbonus al 110% per interventi antisismici su un edificio plurifamiliare, posseduto da un unico proprietario e composto da diverse unità immobiliari [1].

L’Amministrazione finanziaria, quindi, corregge il proprio orientamento evidenziato nella Risposta n.231/2021 nella quale, per la medesima fattispecie, il limite di spesa veniva riferito unitariamente all’abitazione ed alle relative pertinenze.

LA RISPOSTA

In particolare, in relazione all’ambito applicativo del Sismabonus al 110% [2], nella Risposta n.397/2021 viene ribadito, innanzitutto, che in caso di interventi volti alla riduzione del rischio sismico, non vengono richiamate le disposizioni [3], operanti invece per l’Ecobonus al 110%, in merito agli edifici unifamiliari ed alle unità “funzionalmente indipendenti e con accesso autonomo” poste in edifici plurifamiliari.

Ciò deriva dalla circostanza che, per gli immobili aventi tali caratteristiche, la valutazione di rischio sismico deve necessariamente interessare l’intera struttura dell’edificio, e non la singola porzione dello stesso (cfr. anche il parere del Consiglio Superiore dei Lavori Pubblici del 2 febbraio 2021 R.U. 031615) [4].

Di conseguenza, anche per gli immobili plurifamiliari composti da unità indipendenti, ai fini dell’accesso al Sismabonus al 110% valgono le regole dei “condomini” [5], sia per quel che riguarda l’aspetto soggettivo (con le modifiche operate dalla legge di Bilancio 2021 in caso di unico proprietario di più unità) [6], sia sotto il profilo del limite di spesa agevolabile in caso di interventi “trainanti”, riguardanti l’intero edificio.

Al riguardo, in presenza di unità funzionalmente indipendenti e con accesso autonomo poste all’interno di edifici plurifamiliari, e dotati di pertinenze, la Risposta n.397/2021 chiarisce che per il Sismabonus al 110%: opera la nuova definizione di “condominio”, che comprende anche l’edificio composto fino a quattro unità e posseduto da un medesimo soggetto, o in comproprietà da più persone fisiche.

In tale ipotesi, «ai fini del computo delle unità immobiliari, le pertinenze non devono essere considerate autonomamente, anche se distintamente accatastate, tenuto conto della ratio della modifica operata con la legge di bilancio 2021» [7].

Ciò vuole dire, in sostanza, che in un edificio composto fino ad un massimo di quattro abitazioni, il Superbonus è riconosciuto all’unico proprietario/comproprietario delle stesse a prescindere dall’esistenza, o meno, di pertinenze nel medesimo immobile;

- il limite di spesa agevolabile per gli interventi “trainanti” è costituito dal numero delle unità immobiliari di cui l’edificio è composto, incluse le pertinenze, al pari degli interventi effettuati sulle parti comuni di un edificio in condominio (cfr. la stessa Interrogazione n.5-05839/2021).

Nel caso di specie, quindi, il limite di spesa di 96.000 euro per unità immobiliare deve essere moltiplicato per le sei unità che compongono il fabbricato, a condizione che tali unità siano parte del medesimo corpo di fabbrica.

Infine, l’Agenzia delle Entrate precisa che, anche per gli edifici posseduti da un unico proprietario, occorre verificare che l’edificio oggetto degli interventi sia residenziale nella sua interezza (superficie complessiva delle unità immobiliari destinate a residenza superiore al 50%), e conferma l’esclusione dal Superbonus per le spese relative ad interventi “trainati” effettuati sulle singole unità non residenziali.

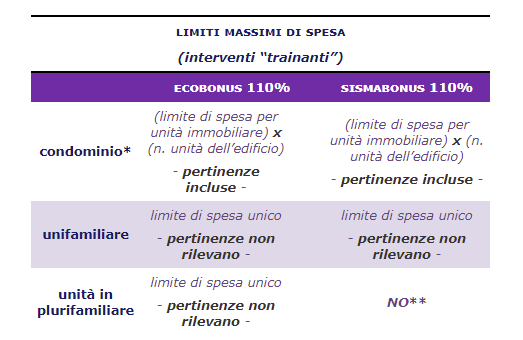

RIEPILOGO LIMITI DI SPESA INTERVENTI TRAINANTI

In ogni caso, anche alla luce del chiarimento fornito nella Risposta n.397/2021, si ricorda che la normativa sul Superbonus prevede limiti di spesa massima diversi a seconda delle caratteristiche del fabbricato e della tipologia di intervento agevolabile (con l’Ecobonus, ovvero il Sismabonus al 110%).

In merito, si riporta uno schema riepilogativo relativo ai limiti di spesa per gli interventi “trainanti” in presenza di pertinenze.

* Ivi compresa l’ipotesi di possesso fino a 4 unità da un unico proprietario/comproprietà

** Ai fini del Sismabonus al 110% non opera il concetto di unità indipendente all’interno dell’edificio plurifamiliare e si deve configurare un condominio (cfr. le R. AdE 87/2021, 168/2021, e 397/2021).

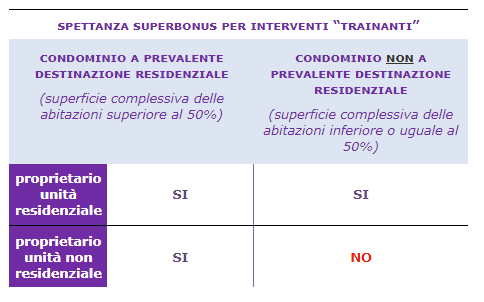

Per completezza, sempre per quel che riguarda i “lavori “trainanti”, si ricorda che ai fini della ripartizione delle spese in ambito condominiale, l’Amministrazione finanziaria ha fornito indicazioni precise a seconda che l’edificio condominiale sia, o meno, a prevalente destinazione residenziale (cfr., da ultimo, la C.M. 30/E/2020).

In particolare, nell’ipotesi in cui la superficie complessiva delle unità immobiliari destinate a residenza sia superiore al 50%, anche il condòmino, proprietario o detentore, dell’unità immobiliare non residenziale potrà beneficiare della detrazione con riferimento ai soli lavori “trainanti”.

Qualora, al contrario, la superficie complessiva delle unità immobiliari destinate a residenza sia inferiore o uguale al 50%, il Superbonus sempre per lavori “trainanti” spetterà solo ai possessori o detentori di unità immobiliari destinate ad abitazione. Al riguardo, si riporta lo schema seguente.

Note:

[1] Nel caso di specie, si tratta di due abitazioni, due pertinenze ad una di esse (autorimessa – C/2 e magazzino – C/6), ed ulteriori due unità non pertinenziali adibite a magazzino/deposito (C/2).

[2] Cfr. l’art.119, co.4, del D.L. 34/2020, convertito, con modificazioni, nella legge 77/2020 e, da ultimo, la C.M. 30/E/2020.

[3] Il comma 4 dell’art.119 del D.L. 34/2020 convertito nella legge 77/2020 non richiama, infatti, i co.1 e 2 della medesima norma, nei quali sono individuate le caratteristiche degli edifici unifamiliari e delle singole unità poste all’interno di edifici plurifamiliari (indipendenza funzionale ed accesso autonomo).

[4] Cfr. anche la Risposta n.168/2021.

[5] Cfr., in senso analogo, anche le Risposte nn.87/2021 e 168/2021.

[6] Cfr. l’art.119, co.9, lett.a, del D.L. 34/2020, convertito nella legge 77/2020, come modificato dall’art.1, co.66, lett.n, della legge 178/2020 – legge di Bilancio 2021, che consente l’applicabilità del Superbonus agli interventi eseguiti «dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche».

[7] Cfr. la Risposta all’Interrogazione parlamentare in Commissione Finanze n.5-05839 del 29 aprile 2021, presentata dall’On.le Fragomeli.

Fonte: Ance Brescia